Kiedy płacić podatki, zaliczki, składki, kiedy i jakie deklaracje wysyłać - prezentujemy nowy terminarz jaki z mocy ustaw obowiązuje przedsiębiorców od początku 2022 roku, przy czym jak zwykle skupiliśmy się na mikroprzedsiębiorcach - osobach prowadzących jednoosobową działalność gospodarczą.

Założyłeś swój biznes? Jesteś samozatrudnionym? A może czujesz się freelancerem? W każdym z tych przypadków jesteś przede wszystkim przedsiębiorcą. Mikroprzedsiębiorcą. A zatem, oprócz swojej dochodowej działalności będziesz się musiał zająć mniej produktywnymi zajęciami, ciąży bowiem na tobie wiele zadań niezwiązanych bezpośrednio z wykonywaną pracą - jednym z nich są obowiązki podatkowe i obowiązki wynikające z ubezpieczeń społecznych - wysyłanie rozliczeń, składek i deklaracji. Akty prawne nakładają na przedsiębiorców określone terminy w których należy dokonywać wymaganych czynności - większość z nich ma charakter cykliczny, miesięczny lub kwartalny. 2022 rok przynosi kilka zmian związanych z wprowadzeniem tzw. Polskiego Ładu. Zebraliśmy najważniejsze terminy które dotyczą mikroprzedsiębiorców i freelancerów, choć oczywiście w szczególnych sytuacjach wynikających ze specyfiki działalności obowiązki mogą być nieco inne i szersze. Przedstawiamy je powyżej w skondensowanej formie infografiki a poniżej z szerszym omówieniem.

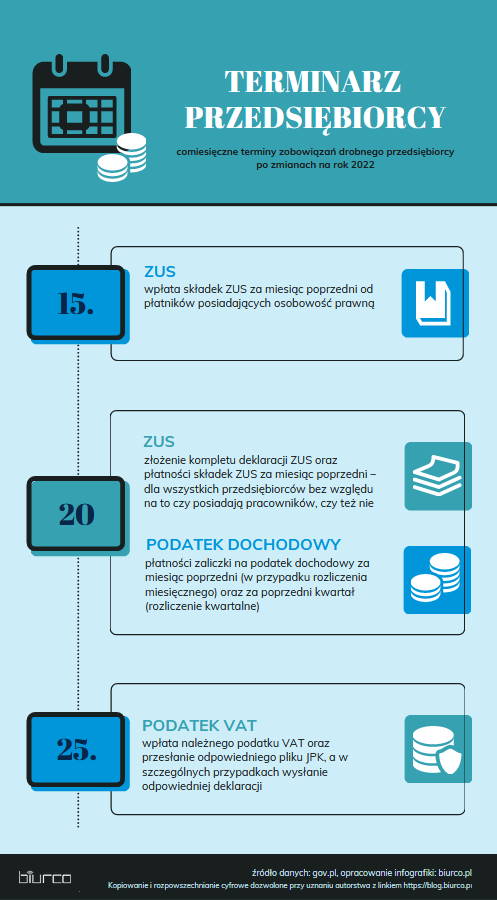

do 15 dnia miesiąca

- Zapłata składki ZUS od płatników mających osobowość prawną - nie wykluczamy bowiem, że możesz swą działalność prowadzić w postaci spółki z ograniczoną odpowiedzialnością. Termin ten dotyczy też spółek akcyjnych, spółdzielni, stowarzyszeń i fundacji. Spółki cywilne osobowości prawnej nie posiadają i traktowane są jak indywidualne działalności wspólników i ich dotyczy kolejny termin.

do 20 dnia miesiąca

- Zapłata składki ZUS od pozostałych płatników składek - przedsiębiorców

opłacających wyłącznie składki na własne ubezpieczenia, przedsiębiorców i

inne podmioty nieposiadające osobowości prawnej zatrudniające innych

ubezpieczonych, w tym spółki osobowe: cywilna, jawna,

partnerska, komandytowa, komandytowo-akcyjna - opłaty dokonują wspólnicy za siebie jak i

za pracowników. W tej grupie przedsiębiorców - płatników składek ZUS znajduje się też wspólnik jednoosobowej spółki z o.o. i prostej spółki

akcyjnej. Przypominamy, że podstawą składki jest dochód a nie średnia krajowa jak dotąd.

- Wysłanie deklaracji ZUS DRA. Uwaga - od 2022 roku każdy płatnik składek ma obowiązek wysyłać deklarację rozliczeniową DRA do ZUS co miesiąc.

- Zapłata zaliczki na podatek dochodowy od osób fizycznych i prawnych oraz pobranych zaliczek od przychodów ze stosunku pracy

do 25 dnia miesiąca

- Rozliczenie podatku VAT i złożenie elektronicznej deklaracji JPK_V7M.

- W przypadku osób rozliczających się kwartalnie JPK_V7K (w styczniu, kwietniu, lipcu i październiku)

- Złożenie informacji VAT-UE w przypadku dokonania przez podatnika wewnątrzwspólnotowego nabycia towarów (WNT),dostawy towarów (WDT) lub wewnątrzwspólnotowej sprzedaży usług - oczywiście wyłącznie w formie elektronicznej.

Na koniec zwracamy uwagę na terminowość rozliczeń - jest bardzo ważna - za niezłożenie deklaracji czy brak wpłaty w wyznaczonym terminie grożą dotkliwe sankcje w postaci odsetek i grzywny - zwłaszcza rozliczenie podatku VAT stanowi wrażliwy element. Należy pamiętać, że jeśli ustawowy termin przypada na dzień wolny od pracy obowiązującym terminem staje się pierwszy dzień roboczy następujący po tym dniu przy czym deklaracje należy wysyłać zawsze za potwierdzeniem odbioru - obowiązuje wówczas data nadania.

PODSTAWA PRAWNA

Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw

(t.j. Dz. U. z 2021 r. poz. 2105)

Ustawa z dnia 29.08.1997r. - Ordynacja Podatkowa (t.j. Dz. U. z 2012 r. poz. 749 ze zm.)

Ustawa z dnia 11.03.2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2011 r. nr 177, poz. 1054 ze zm.)

Ustawa z dnia 26.07.1991r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2012 r. poz. 361 ze zm.)

Ustawa z dnia 20.11.1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 1998 r. nr 144, poz. 930 ze zm.)

Ustawa z dnia 15.02.1992r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2011 r. nr 74, poz. 397 ze zm.)

Uwaga - powyższy tekst nie stanowi wykładni prawa.

Brak komentarzy:

Prześlij komentarz